워싱턴주 첫 집 구매 혜택은 없다..?

미국에서 첫 집 살 때 혜택이 있다고?

미국에서 살다 보면 지인들 사이에서 “첫 집 살 때 혜택이 있어!”라는 이야기를 자주 듣게 됩니다. 이 말은 사실입니다. 많은 주에서 첫 주택 구매자를 위한 다양한 프로그램과 혜택을 제공하고 있기 때문인데요. 워싱턴주도 예외는 아닙니다. 워싱턴주에는 대표적인 첫 주택 구매자 지원 프로그램인 Home Advantage Program이 있습니다. 하지만 실제로 이 프로그램을 적극적으로 활용하는 사람은 그리 많지 않습니다. 특히 한인들 사이에서는 더욱 드문 일이죠. 그 이유는 무엇일까요?

최근 정부 보조금 프로그램 세미나에 참석한 후, 예전과 달리 프로그램이 잘 활용되지 않는 이유를 몇 가지 발견하게 되었습니다. 이를 통해 왜 첫 집 구매 혜택이 왜 널리 사용되지 않는지에 대해 정리해 보겠습니다.

Home Advantage Program이란?

왜 사용 되지 않는지에 앞서 Home Advantage Program에 대해 알아보도록 하겠습니다. 워싱턴 주택 금융위원회 (Washington State Housing Finance Commission)에서 운영하는 프로그램인 Home Advantage Program은

대상: 꼭 ‘첫 주택 구매자’가 아니더라도, 현재 집이 없고 소득이 180,000불 이하이신 분

혜택: (1) 다운페이먼트 지원(최대 5% 구입가격)

(2) 클로징 비용 지원

즉, 초기 주택 구매 비용에 대한 부담을 덜어주는 것이 핵심

얼마나 지원해 줄까?

일반 지원 옵션

집 구매 모기지(Loan) 금액의 3%~ 최대 5% 지원

예: 모기지 금액이 $400,000이면 최대 $20,000(5%)까지 지원 가능

Needs-Based 지원 옵션

특정 소득 기준 충족 시(지역마다 다름), 최대 $10,000까지 추가 지원

FHA Loan or VA Loan와 결합 가능

이 두 가지를 결합하면 다운페이먼트 없이 집을 구매할 수도 있음

‘다운페이먼트 제로’ 실제 예시

상황: 첫 주택 구매자가 $400,000짜리 집을 사려고 함

FHA 대출 요건: 다운페이먼트 $14,000(3.5%) + 클로징 비용 $10,000 → 총 $24,000

Home Advantage Program 결합 시:

$14,000 + $10,000을 전액 지원금으로 충당 가능

결국 초기 현금 거의 없이 집을 구매할 수 있음

이렇게만 보면 Home Advantage Program은 정말 꿀같은 혜택이 아닌가 싶은데요 이런 좋은 혜택으로 “지금 돈이 없어도 갚을 능력만 되면 집을 살 수 있다”고 생각할 수 있습니다. 그런데도 왜 많은 사람들이 이 프로그램을 잘 활용하지 않는 걸까요?

많이 쓰이지 않는 치명적인 이유 5가지

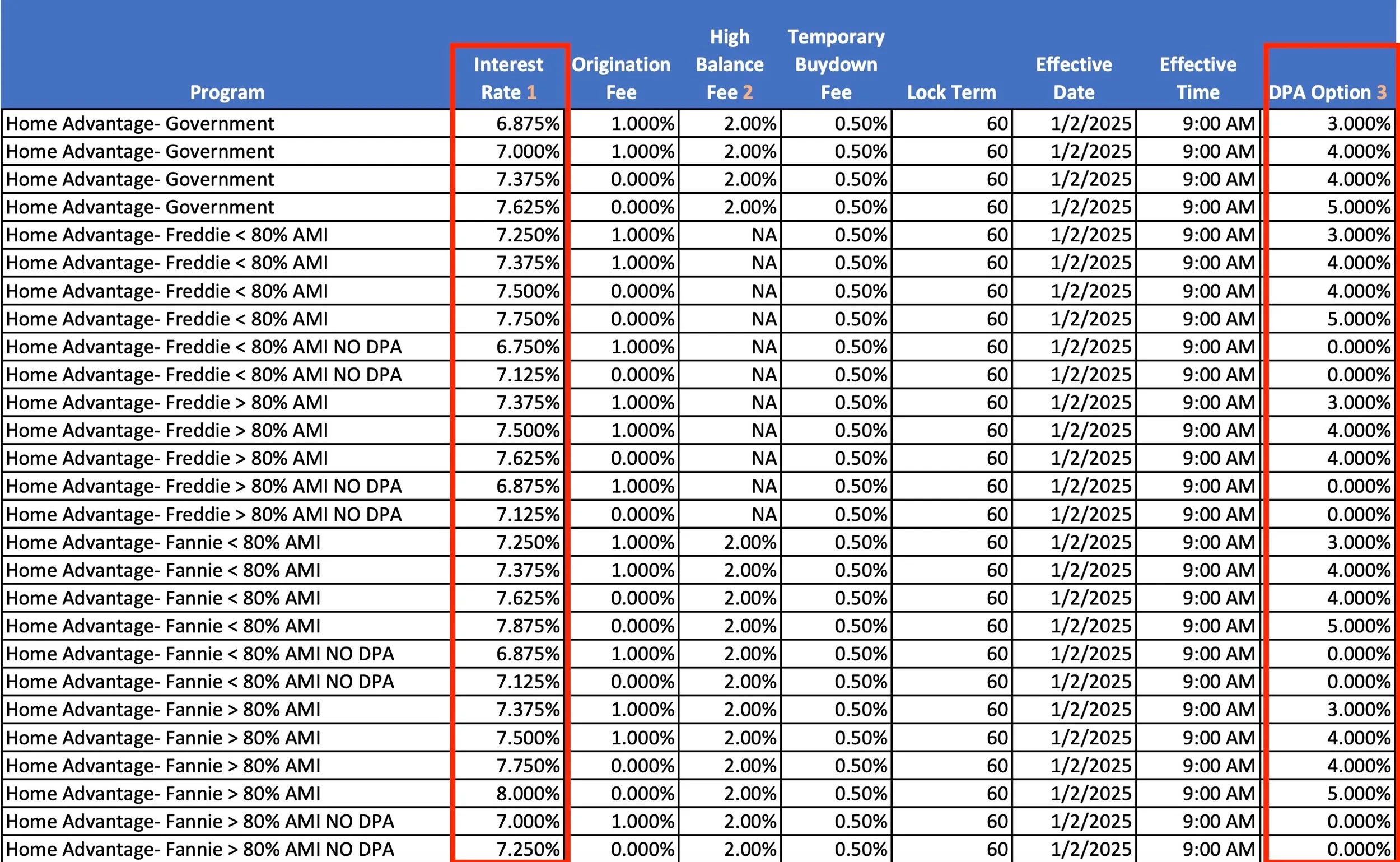

1/2/2025기준 - Home advantage 모기지 이자율 표

높은 ‘정부’ 이자율

이자율이 지금 처럼 비교적 높은 시기에는 일반 대출보다 정부가 정해준 이자율이 더 높은 이자율이 적용될 수 있습니다.

예를 들어, 신용도가 좋은 경우라면 시장 모기지 이자율이 7%일 때 융자 회사에서 6.3-6.7% 근처 혹은 저 정도로 대출을 받을 수 있지만, Home Advantage를 다운페이먼트 지원 정책을 이용하면 내가 융자회사를 고르는 거처럼 저렴한 이자율을 선택할 수 있는게 아니고 정부가 정해 놓은 이자율로 주택 모기지를 받아야 합니다. 위 표와 같이 지금 7-7.5% 이상으로 책정되는 경우가 많습니다. 결국, 다운페이먼트를 지원받았다고 해도 실질적 월 상환 금액이 다운페이먼트 지원 없는 일반 대출보다 더 높거나 비슷해지는 경우가 대부분입니다. 실직적인 지불 금액인 월 상환금액이 높아지면 어렵게 심사 받으며 받을 필요가 없어지는 거지요.

한인들은 대체로 신용도가 높다

모든 분들이 그런 건 아니지만, 대부분의 한인들은 크레딧 관리를 비교적 잘하기 때문에, 최소 다운페이먼트(3~3.5% 회사마다 다름)만 준비해도 괜찮은 모기지 회사에서 정부가 정해준 이율보다 훨씬 유리한 대출 조건을 비교적 쉽게 받을 수 있습니다.

지원 금액의 제한

‘최대’ 5%를 지원한다고는 하지만, 실제로는 $10,000에서 $13,000 정도만 지원받는 경우가 많습니다. 특히, 주택 가격이 $500,000는 그냥 훌쩍 넘는 킹카운티나 스노호미시카운티 같은 지역에서는 지원금이 5%에 미치지 못하는 경우가 허다하고, 피어카운티 조차도 주택 가격이 $300,000을 훌쩍 넘어가는 상황에서, 만 달러 남짓한 지원금을 받기 위해 더 높은 이자율을 감당해야 할 이유가 없습니다.

결국 갚아야 하는 돈

다운페이먼트와 클로징 비용을 지원받더라도, 이는 결국 나중에 갚아야 할 ‘선불 대출’일 뿐입니다. 집을 팔거나 집 상황 금액을 다 갚지 않으면 지원 받은 금액에 이자를 내지 않아도 되지만 무상 지원이 아니기 때문에 결국 나중에 갚아야 하는 돈입니다 따라서 많은 사람들에게는 큰 혜택으로 느껴지지 않을 수 있습니다

복잡한 절차에 비한 미비한 혜택

필수 교육 프로그램을 이수하고, 추가 서류를 제출하며, 승인 과정을 거치는 등 번거로운 절차는 돈을 아낄 수 있다면 언제든지 가능한 노력이지만 내가 쏟는 에너지에 비하여 얻는 이득은 아주 적다고 생각하여 이 프로그램을 할 이유를 못 느끼시는 경우가 많습니다.

결론

주택 구매자 혜택은 분명 존재하지만, 이를 제대로 활용하기 위해서는 프로그램의 조건과 한계를 충분히 이해하는 것이 중요합니다. Home Advantage Program은 비교적 높은 이자율과 복잡한 신청 절차 때문에 활용도가 점점 낮아지고 있는 추세입니다. 특히, 사회 초년생이라면 ARCH 프로그램이나 조건이 된다면 VA 론,FHA론이 더 현실적이고 실질적인 옵션이 될 때가 많습니다.

현재 코로나 이후 집값이 크게 오른 상황에서, 과거에는 유용했던 정책이 이제는 지원 금액이 시세에 비해 부족하고 이자율 부담이 크다는 지적이 많습니다. 이런 점에서 워싱턴 정부도 단순히 주택 공급을 늘리는 데 그치지 말고, 타 주처럼 첫 주택 구매를 실질적으로 지원할 수 있는 정책을 더 적극적으로 마련해 주기를 기대합니다.

참고하세요!

모든 사람에게 이 프로그램이 부적합한 것은 아닙니다. 하지만 신용도가 낮거나 저렴한 주택을 starter 홈으로 고려 중인 분들에게는 여전히 유용하게 활용될 수 있는 옵션입니다. 또한 시장 이자율이 낮을때에는 정부에서 정한 이자율이 지금과 달리 낮을 수 있으니 집 구매를 고민 중이라면 본인의 재정 상태와 목표를 기준으로 이 프로그램이 적합한지 아닌지 판단하시기를 권장합니다.

오늘 내용이 조금이라도 도움이 되었기를 바랍니다. 도움이 필요하다면 언제든지 연락주세요!